4 moyens de rembourser son prêt hypothécaire plus rapidement

2 décembre 2025

Si vous êtes propriétaire et avez un prêt hypothécaire, il est fort probable que vous ayez déjà recherché sur Google « Comment rembourser mon prêt le plus rapidement possible ». On comprend ça. Être propriétaire?: c’est le but. Rembourser son prêt hypothécaire?: ce n’est pas aussi excitant. C’est pourquoi nous vous proposons 4 façons de rembourser votre prêt hypothécaire plus rapidement et rembourser l’intégralité de votre prêt encore plus vite.

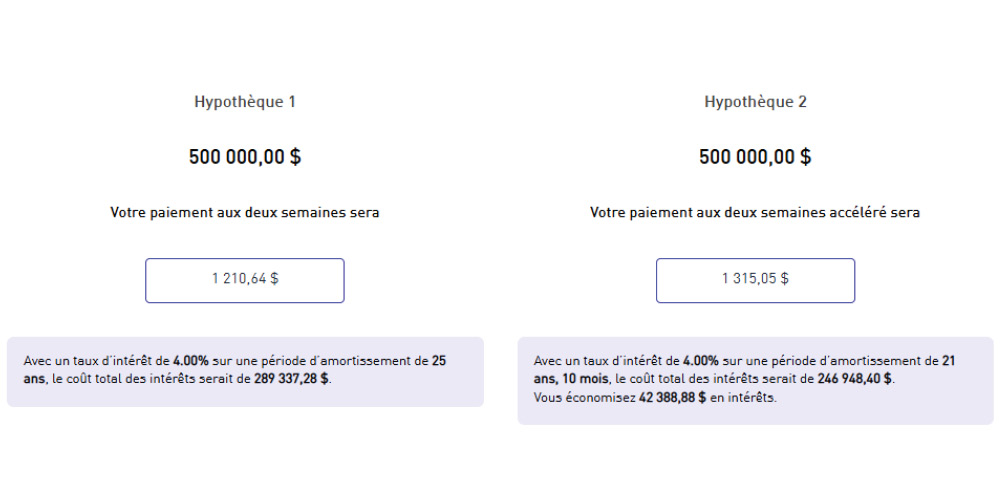

Paiements accélérés vs paiements courants

La façon la plus simple de rembourser votre prêt hypothécaire plus rapidement est de changer la fréquence de vos versements. Plus vos paiements sont fréquents, moins vous paierez d’intérêts et plus votre prêt hypothécaire sera remboursé rapidement. Si vous cherchez vraiment à accélérer vos versements hypothécaires, la majorité des prêteurs offrent une option de paiement accéléré, comme des paiements accélérés aux deux semaines ou hebdomadaires.

Les paiements accélérés aux deux semaines et les paiements aux deux semaines sont calculés différemment. Voici quelques détails?:

Paiements courants aux deux semaines Multipliez votre paiement mensuel courant par 12, puis divisez le tout par 26 |

Paiements accélérés aux deux semaines Divisez votre paiement mensuel courant par 2, puis multipliez-le par 26. |

En raison de cette différence dans la façon dont les paiements sont calculés, vous finissez par faire l'équivalent d'un paiement mensuel supplémentaire dans une année avec l'option accélérée. Ça donne vraiment de beaux résultats avec le temps! Ce seul paiement supplémentaire peut réduire de plusieurs années votre prêt hypothécaire et vous permettre d’économiser des milliers de dollars en intérêts.

Comparons les paiements - Paiements accélérés et aux deux semaines

Essayez notre calculatrice hypothécaire et voyez comment accélérer vos paiements hypothécaires pourrait faire la différence!

Faire des paiements forfaitaires lorsque cela est possible

Vous avez une prime de fin d’année, vous recevez un remboursement d'impôt ou disposez d’économies supplémentaires? Vous pouvez utiliser cet argent en effectuant un paiement forfaitaire directement à votre capital. La majorité des prêteurs vous permettent d’effectuer des paiements forfaitaires, souvent jusqu’à concurrence de 10?% à 20?% du montant initial de votre prêt hypothécaire, chaque année et sans pénalité. Même de petites sommes forfaitaires peuvent faire une grande différence au fil du temps en réduisant le solde sur lequel vos intérêts sont calculés.

Imaginons que vous ayez un solde hypothécaire de 500?000?$ à un taux de 5,00?% et un amortissement sur 25 ans, et que vous deviez verser un montant forfaitaire annuel de 2?000?$ en plus de vos paiements hypothécaires mensuels courants. À la fin de la période d’amortissement, vous auriez économisé 44?617,78?$ en intérêts et rembourseriez votre prêt hypothécaire 31 mois plus tôt!

Cette calculatrice hypothécaire du Gouvernement du Canada est très utile pour déterminer comment différents scénarios de paiement forfaitaire peuvent vous aider à atteindre vos objectifs hypothécaires.

Truc de pro?: Planifiez des paiements forfaitaires annuellement autour de la période des primes ou de la saison des impôts – c’est là une habitude facile à mettre en place.

Arrondir les paiements

Arrondir vos paiements peut sembler insignifiant, mais c’est une stratégie à faible effort et à fort impact.

Par exemple, si votre versement hypothécaire est de 1 263 $ par mois, arrondissez la somme à 1?300?$, voire 1?350?$. Les 37?$ (ou 87?$) supplémentaires vont directement à votre capital chaque mois, ce qui contribue à réduire votre solde plus rapidement sans changement majeur à votre budget.

Avec le temps, ces petits suppléments peuvent réduire de plusieurs mois, voire de plusieurs années, votre amortissement.

Paiements forfaitaires vs augmentation des paiementsLes paiements forfaitaires sont une excellente option, car ils sont flexibles! Mais il est important de se rappeler que si vous choisissez d’augmenter vos paiements hypothécaires courants, vous ne pourrez pas revenir au montant initial. Vérifiez votre budget et assurez-vous que le montant augmenté fonctionnera. Si vous doutez qu’un paiement constamment plus élevé soit la voie à suivre pour votre situation, transférer le montant supplémentaire dans un compte épargne pendant quelques mois ou pendant un an, et voyez les effets de ce changement. Vous pouvez toujours utiliser cet argent pour effectuer un paiement forfaitaire plus tard sans avoir à vous engager entièrement.

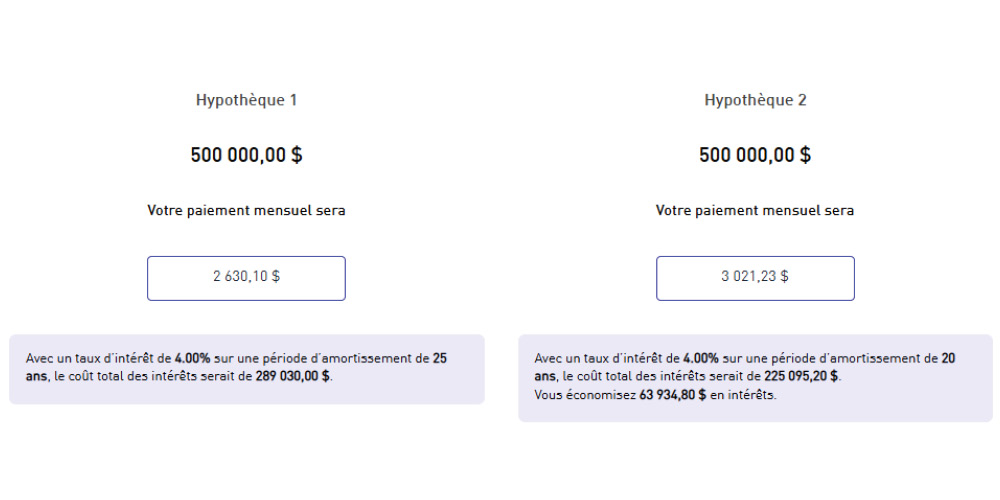

Renouveler stratégiquement : éviter de prolonger son amortissement

Lorsque vient le temps de renouveler votre prêt hypothécaire, il peut être tentant de ramener votre période d’amortissement à 25 ans. Mais cela revient à prendre un pas de recul lorsque vous essayez de vous libérer de votre prêt hypothécaire.

Si vous avez déjà remboursé votre prêt hypothécaire durant quelques années, envisagez plutôt de raccourcir votre amortissement — disons de 25 ans à 20 ans. Vos paiements pourraient augmenter légèrement, mais vous rembourserez votre prêt hypothécaire plus rapidement et économiserez beaucoup en intérêts à long terme. Voyez le tout comme une « réinitialisation » financière qui garde vos objectifs en ligne de mire.

Amortissement prolongé

|

Amortissement réduit

|

Trouver la façon de rembourser votre prêt hypothécaire qui fonctionne pour vous

Maintenant que vous avez des informations sur les différentes façons d’atteindre vos objectifs et d’acquitter encore plus rapidement votre prêt hypothécaire, vous vous demandez peut-être?: « Quel est le moyen qui me convient??». Presque toutes les options que nous avons examinées pourraient fonctionner pour tout type de propriétaire, mais cela dépend vraiment de votre style de vie, de vos préférences et de vos objectifs généraux.

La personne qui veut rembourser son prêt hypothécaire hier (ou le plus vite possible) peut être prête à apporter des changements radicaux à son mode de vie pour consacrer des fonds à des paiements forfaitaires tout au long de l'année. Et une autre personne qui travaillerait avec un budget plus limité peut préférer ajouter 25?$ de plus à chaque versement hypothécaire pour atteindre ses objectifs lentement, mais sûrement. Quel que soit votre choix, assurez-vous qu’il vous aide non seulement à atteindre vos objectifs, mais aussi qu’il vous?permet de vivre la vie que vous souhaitez vivre!

Si vous ne savez pas quelles stratégies conviennent le mieux à votre situation, un expert hypothécaire peut vous aider à trouver le bon équilibre entre les économises d’intérêts et la facilité de gestion des paiements. Si vous êtes déjà un ou une propriétaire MERIX, contactez-nous et nous serons heureux de vous aider.

Votre avenir sans prêt hypothécaire pourrait être plus proche que vous ne le pensez